Основна сврха стварања накнаде је да се добије финансијска помоћ од кредитне институције. Постоје многи студенти, који упоређују оптужбе и хипотеке, али су различити. Први је само колатерал, за исплату доспјелог износа, а други је пренос интереса у имовини, као колатерал. Да бисте сазнали неку важнију разлику између наплате и хипотеке, морате погледати чланак који је дат у наставку.

Цомпарисон Цхарт

| Основа за поређење | Мортгаге | Цхарге |

|---|---|---|

| Значење | Хипотека подразумева пренос власничког интереса на одређену непокретну имовину. | Накнада се односи на осигурање за осигурање дуга, путем залога, хипотеке и хипотеке. |

| Цреатион | Хипотека је резултат акта странака. | Накнада се креира или законом или актом заинтересованих страна. |

| Регистрација | Мора бити регистрован под Законом о преносу имовине, 1882. | Када је оптужба резултат поступка странака, регистрација је обавезна, иначе не. |

| Терм | Фикед | Инфините |

| Лична одговорност | Генерално, хипотека носи личну одговорност, осим када је искључена изричитим уговором. | Није створена никаква лична одговорност, међутим, када она ступи на снагу због уговора, онда се може створити лична одговорност. |

Дефиниција хипотеке

Хипотека се може дефинисати као пренос интереса, у одређеној непокретној имовини, као што је зграда, постројења и машине, итд., Како би се осигурало плаћање позајмљених или позајмљених средстава, постојећег или будућег дуга од банке или финансијског институције, што доводи до повећања материјалне одговорности.

То је нешто у чему посебан интерес за хипотеку над имовином преноси хипотека на корист хипотекарног повјериоца, како би се осигурало плаћање унапријеђеног новца. Власништво над имовином остаје на дужнику (дужнику / преносиоцу), али се посједовање преноси на хипотекарног обвезника (зајмодавца / приматеља). Када хипотекарни дужник не изврши плаћање на вријеме, хипотекарни повјерилац може продати имовину, након што је дао обавијест хипотеци.

Врсте хипотека

Дефиниција наплате

Под појмом 'наплата' мислимо на право које је дужник створио на имовини како би осигурао отплату дуга (главницу и камате на њега), у корист зајмодавца, односно банке или финансијске институције, која је одобрила средства компанији. У наплати постоје двије стране, тј. Творац наплате (дужник) и носилац оптужбе (зајмодавац). Може се одвијати на два начина, тј. Према акту заинтересованих страна или по закону.

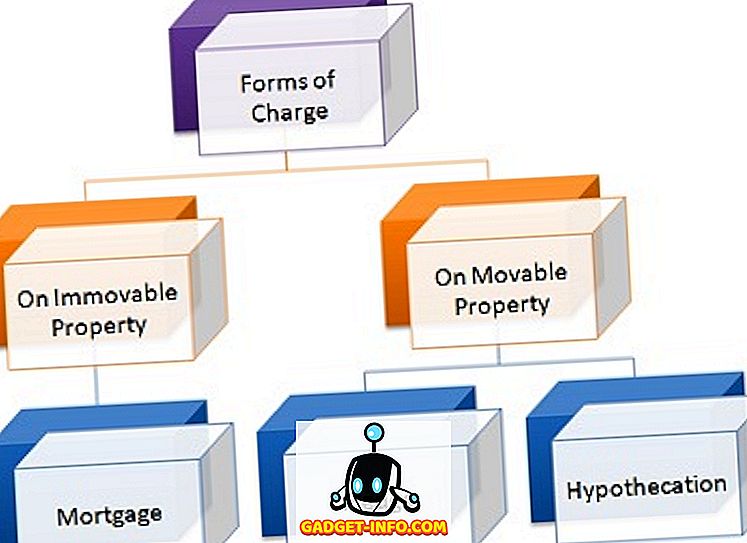

Када се наплата врши преко хартија од вредности, власништво се преноси са зајмопримца на зајмодавца, који има право да преузме имовину и оствари дуг путем правног курса. Накнада за различиту имовину креира се према њиховој природи, као што су:

- На покретним залихама: залога и хипотекција

- На непокретној имовини: хипотека

- О животу као што је полица осигурања: задатак

- Он Депоситс: Лиен

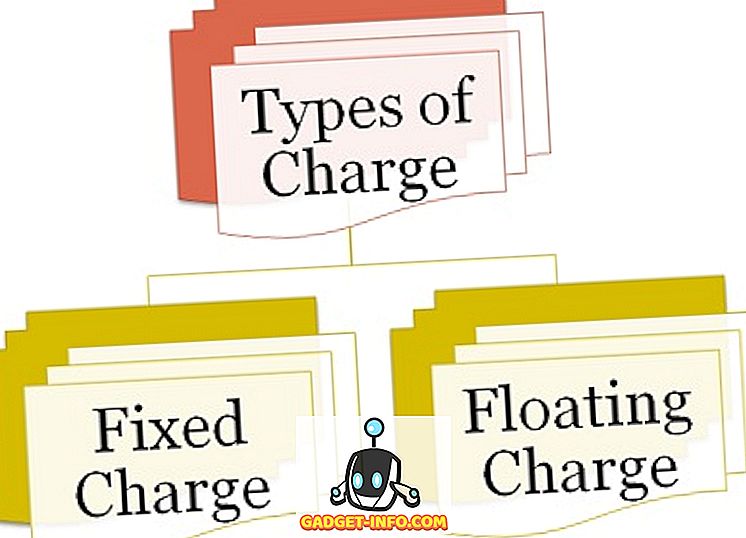

Постоје два типа наплате:

Врсте наплате

- Фиксна накнада : Накнада која се ствара на утврђеним средствима, тј. Средства која не мијењају облик, као што су земљиште и зграда, постројења и машине итд., Позната је као фиксна накнада.

- Плутајућа накнада : Када се накнада креира над неосигураним средствима, тј. Средства која мијењају облик као дужници, дионице и сл., Назива се плутајућа накнада.

Кључне разлике између наплате и хипотеке

Разлика између наплате и хипотеке може се јасно извући из следећих разлога:

- Појам хипотеке алудира на облик наплате, у којем се преноси власнички интерес у одређеној непокретној имовини. С друге стране, накнада се користи за стварање права на имовину у корист зајмодавца, ради обезбјеђења отплате кредита.

- Хипотека се ствара из акта заинтересованих страна, док се наплата врши по закону или актом носиоца пуњења и творца оптужбе.

- Хипотека захтева обавезну регистрацију по Закону о преносу имовине, 1882. Супротно томе, када је оптужба створена као резултат дела заинтересованих страна, регистрација је обавезна, али када је накнада створена по закону, таква регистрација не постоји уопште је потребно.

- Хипотека је на одређени рок. За разлику од оптужбе, која се наставља заувијек.

- Хипотека носи личну одговорност, осим када је изричито искључена изричитим уговором. Насупрот томе, не ствара се никаква лична одговорност. Ипак, када наплата ступи на снагу због уговора, онда се може створити лична одговорност.

Закључак

Уопштено гледано, креирање накнаде пружа зајмодавцу сигурност да ће износ који се позајмљује зајмопримцу бити враћен. С друге стране, код хипотеке, дужник је дужан да плати хипотекарни новац или ће се тај износ остварити продајом имовине, тако под хипотеком, али само по налогу Суда, у тужби.