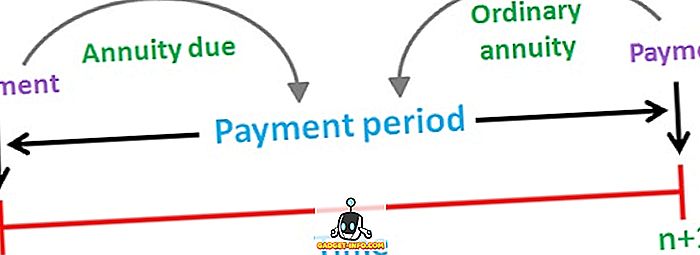

Ануитет се описује као ток фиксних новчаних токова, тј. Исплата или рачуна, који се јавља периодично, током времена. На пример, исплата стамбеног кредита, премија животног осигурања, рента, итд. Могу постојати два типа ануитета, односно редовни ануитет и доспели ануитет. Редовни ануитет значи ануитет који се односи на период који претходи његовом датуму, а доспели ануитет је ануитет који се односи на период након његовог датума.

Већина људи користи ануитет као инструмент за пензионисање (пензија) који гарантује стални приход у наредним годинама. Једнак износ би требао бити плаћен или примљен као ануитет, а временски размак између исплата које се понављају треба да буде исти.

Постоји разлика између редовног ануитета и доспелог ануитета који се налази у временском распореду два ануитета. Дакле, чланак покушава да расветли разлике између њих, да погледамо.

Цомпарисон Цхарт

| Основа за поређење | Ординари Аннуити | Аннуити Дуе |

|---|---|---|

| Значење | Обични ануитет је онај у којем се прилив или одлив готовине наплаћује на крају сваког периода. | Доспела рента се описује као серија новчаних токова који се јављају на почетку сваког периода. |

| Плаћање | Припада периоду пре његовог датума. | Припада периоду након његовог датума. |

| Прикладно за | Плаћања | Примања |

| Пример | Стамбени кредит, плаћање хипотеке, купонске обвезнице, итд. | Плаћања закупнине, премија животног осигурања итд. |

Дефиниција обичне ренте

Обична ануитета се дефинише као низ редовних исплата или рачуна; који се одвија у редовним интервалима у одређеном броју периода. Познат је и као ануитетски редовни или одложени ануитет.

У принципу, редовно плаћање ануитета се врши на месечној, кварталној, полугодишњој или годишњој основи. Садашња вриједност редовног ануитета израчунава се као један период прије првог тока готовине, а будућа вриједност се рачуна као посљедњи новчани ток.

Формула :

- Садашња вредност (ПВ) обичног ануитета: ПМТ × ((1 - (1 + р) ^ -н) / р)

где, ПМТ = Период готовинског плаћања

р = Каматна стопа по периоду

н = Укупан број периода

Дефиниција доспелости ренте

Ануитет Доспела или непосредна је само редослед периодичних новчаних токова (плаћања или примања) који се редовно дешавају на крају сваког периода прековременог рада. Први новчани ток ануитета доспева до сада. Најчешћи пример доспелог ануитета је закупнина, јер се исплата треба извршити на почетку новог месеца.

Као иу случају редовног ануитета, садашње и будуће вриједности доспјелих ануитета такођер се рачунају као први и задњи новчани ток.

Формула :

- Садашња вредност (ПВ) доспелости ануитета: ПМТ + ПМТ × ((1 - (1 + р) ^ - (н-1) / р)

где, ПМТ = Период готовинског плаћања

р = Каматна стопа по периоду

н = Укупан број периода

Кључне разлике између редовних и доспелих ануитета

Доле наведене тачке су вредне пажње, што се тиче разлике између обичних ануитета и доспелих ануитета: \ т

- Обични ануитет се односи на редослед сталних новчаних токова, чије се плаћање врши или прима на крају сваког периода. Доспела ануитета подразумијева ток плаћања или примитака који доспијевају на почетку сваког периода.

- Сваки прилив или одлив обичних ануитета везан је за период који претходи његовом датуму. Напротив, доспјели ануитет представља период новчаног тока након његовог датума. Како новчани токови који припадају ануитету доспевају један период раније од обичног ануитета.

- Обичан ануитет је најбољи када појединац врши исплату док је доспели ануитет одговарајући када особа врши наплату. Будући да плаћање на доспјели ануитет има вишу садашњу вриједност од редовног ануитета. То је због принципа временске вриједности новца, тј. Вриједности једне рупије, данас је већа од вриједности једне рупије, након једне године.

- Плаћање ауто кредита, плаћање хипотекарних и купонских обвезница су неки од примера обичног ануитета. Са друге стране, уобичајени примери доспелих ануитета су плаћање закупнине, плаћање аутомобила, плаћање премије животног осигурања и тако даље.

Закључак

Ануитет има за циљ да обезбиједи константан ток прихода носиоцу ренте за дуже вријеме. Појединац може да изабере између ова два ануитета узимајући у обзир неке факторе, као што су приходи које жели током пензионисања и степен ризика који може да преузме.